忙しい創業者は、会議を持つたびに会社の構築のための時間を失ってしまいます。ですから他社のコーポレートデベロップメントグループに関わることは、会社を売却するのでもない限り、時間の無駄 (日本語訳) だと捉えられていることも理解できます。

しかしコーポレートデベロップメントに関わることには実際いくつかのメリットがあります。それはあなたの目的、そして話し相手となるグループの具体的な権限次第です。ほとんどの会社のコーポレートデベロップメントグループの構成や目的は多岐にわたり過ぎるため、全体の機能を狭く定義することは難しいのですが、そのグループの専門性と責任は会社により大きく異なります。さらに、コーポレートデベロップメントの業務内容には、M&Aのみならず戦略的提携や市場進出もが含まれます。

これらの違いを理解することは、あなたのスタートアップにとってコーポレートデベロップメントが有用かどうかを判断する上で重要となってきます…

M&A取引にコーポレートデベロップメントを関与させる

通常、コーポレートデベロップメントは会社の「有機的でない」活動に注力します:他社との提携、投資、買収、他社への売却等です。しかしコーポレートデベロップメントグループの専門性や任務はこれから述べるように多岐にわたり、これらの各モデルにはコーポレートデベロップメントチームをどのように関与させるか、誰を入れるかについて様々な示唆があります。

実行フォーカスの場合

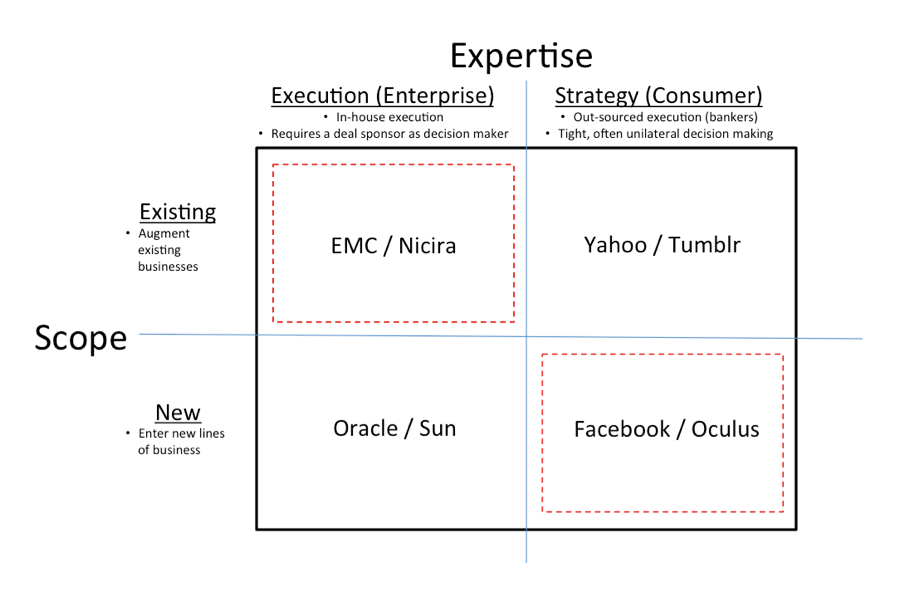

概ね、個別の事業部や戦略チーム、コーポレートデベロップメントグループを備える確立された組織は、純粋に実行集中型であることが多いものです。事業部長が「誰が、なぜ」を決断し、コーポレートデベロップメントチームが「何を、いつ」を遂行します。

会社はこのような組織となっている傾向があります。ですからCiscoやEMCのような会社は、まったく新規のビジネスラインを作るための会社よりも既存の事業部を増強できるような会社を買収する可能性がずっと高いです。(そして前者の場合、相応の規模である場合が多いでしょう。VMwareによるNiciraの買収と、OracleによるSun Microsystemsの買収の違いを考えてみてください)

スタートアップにとっての示唆:取引のスポンサーとなりうる事業部長と早期に関係を構築すること、そしてコーポレートデベロップメントの関与を減らすこと。

戦略フォーカスの場合

一方、戦略的課題の遂行に特化したコーポレートデベロップメントグループもあり、そのようなグループはまったく新しい成長を描けるビジネスラインの追求に注力します。意思決定やそれにつながるアイデア創出も、これらの組織に集中する傾向があります。

消費者向けビジネス等が通常この型に当てはまります。しかしこのシナリオでは、買収会社が具体的な会社はもちろん、どんな業種を狙うかの予想すらはるかに難しくなります。なぜなら補完的ビジネスは、根幹のビジネスとの結び付きが弱いからです。FacebookのOculus買収がよい例です。

スタートアップにとっての示唆:コーポレートデベロップメントグループと関係構築し、また単独の意思決定者を特定し、関係性を育てること。

戦略的投資にコーポレートデベロップメントを関与させる

コーポレートデベロップメントが持つもう一つの機能は、大企業がスタートアップへの投資を望むときに見られます。そのような会社はポートフォリオ企業とどのように協働するのか、彼らを動機づけるものは何か? スタートアップはそのような会社と一緒に働くことを決断する前に、それらを理解する必要があります。

私たちの経験では、戦略的投資家(「ストラテジック」たち)には4つの動機のいずれかにより動いています:

1. 交渉を成立させた、またはその見通しのある商業的な取引があり、その取引のメリットを最大限に実現するために投資したい。

2. 彼らのプラットフォームで、または彼らのエコシステム内で、スタートアップに働いてほしい。

3. 技術や分野が彼らにとって関連性が非常に高いため、買収への道すじとして戦略的投資を利用したがっている。

4. 純粋に財務リターンを追求している。

スタートアップへの示唆:

通常、私たちは創業者に対して第3と第4のシナリオは避けるよう助言します。M&Aのプロセスが複雑になる可能性があるためです。あるいは、もし投資家があなたの会社と競合することを選んだ場合、嫌な状況につながる可能性があります。

スタートアップにとって、第1・第2の理由は問題ないと思います。投資家として身銭を切って本気で取り組んできているパートナーのモチベーションは高く、関心の方向が一致しているからです。(あなたの会社のキャップテーブル(資本政策表)上には記載されているけれどもビジネスの中でその姿が見えないような戦略的投資家に関しては、説明が少し難しいです。そしてこれは後続の投資家にも聞かれる部分でしょう、財務的投資家であれ戦略的投資家であれ。)

しかし、そもそもスタートアップはなぜこのような企業投資提携パートナーシップを気にする必要があるのでしょうか? その理由は、戦略的投資家はあなたのビジネスを加速することができるからです — 世界中の新規市場での流通や売上、信頼性等、あらゆることを通じて。このいくつかの例として以下が挙げられます:

…エコシステムパートナー:Cisco、Salesforce等(ItsOn、Box)

…技術パートナー:Qualcomm、Microsoft等(21、Foursquare)

…流通パートナー:Telefonica、ドコモ等(Cyanogen、Coinbase)

…製品パートナー:GE等(Quirky)

…顧客パートナー:Citi、NYSE(ニューヨーク証券取引所)、7-Eleven等(Pindrop、Coinbase、Belly)

…地理的パートナー:アリババ、楽天等(Lyft、Pinterest)

そもそもコーポレートデベロップメントをどのように関与させるか

まだアーリーステージのごく初期段階にいる会社に対する通常のアドバイスは、「何もするな」(特にM&Aシナリオにおいては)です。理由の一つとしては、コーポレートデベロップメントのプロたちはキャリアの中で何十件もの完結した戦略的取引に取り組んできた人たちであり(失敗した案件もあったとしても)、一方で創業者はそのような経験があったとしても1件程度であろうからです。この経験値の差は私たちがここ数年間見てきた失敗の根本にあるものです。しかし適切な準備を行うことで、ある程度埋めることができます。

すべての提携パートナーや取引、状況は異なるため(そして私たちは個別の状況に応じたアドバイスをします)、以下はよく聞かれる質問のいくつかへの基本的な答えです:

Q. コーポレートデベロップメントグループに機密情報は送るべきですか?

A. 初期段階では、情報共有は広く共有することに抵抗がないものだけに絞るべきです。Q. 機密保持契約は交わすべきですか?

A. はい、従業員の勧誘禁止契約を含むものも結びましょう!Q. 2回目、3回目の会議を行うかどうかはどのように決めれば良いでしょうか?

A. 前述のシナリオに照らし合わせて、その時間を設けることに正当性があると判断できる明確なメリットがあるときに限り、行うべきです。Q. コーポレートデベロップメントグループにスタートアップチーム全員と会わせるべきですか?

A. 私たちは通常、これはプロセスのかなり後の方まで行わないよう助言します。タームシートを交わした後くらい後までも。Q. もし複数の戦略的投資家がうちの会社を追っていたら? どこを選べばよいでしょうか?

A. 実のところ、それこそが望ましい状況です! 競争はタイミングも条件も促進します。価格を含めて。Q. 一社の戦略的投資家(M&A以外で)と組むと、他の戦略的投資家と協働しにくくなりますか?

A. ケースバイケースです。複数の戦略的投資家との協働は多く見られますが、通常は直接の競合他社とは協働しません。Q. タームシートで気をつけるべき危険信号のようなものはありますか?

A. たくさんあります。そのため、取締役会、投資家、法務の相談役を召集することがベストです。それぞれの立場から十分の事例を経験してきているため、落とし穴を素早く察知できます。

* * *

M&Aや戦略的投資取引以外とは別に、コーポレートデベロップメントとの関係は、スタートアップが大型の組織と協働する際に貴重なシェルパ役となり導いてくれる存在となり得ます。ときには、彼らを通じて予想外のチャンスにつながることもあります。

全体的に、あなたの会社とコーポレートデベロップメントとの関わり合いを、長期的な関係への投資および関係構築と捉えましょう。(時間効率的な)理想形は、あなたが必要とするとき、あるべき場所にあるべき関係がある、という形です。あなたがどのように進めていくにしても、以下のことは自明の理と言えます:競争の緊張感を起こすことは良い結果を生むために非常に重要です。ですから、一社のコーポレートデベロップメントグループと話をするなら、複数のコーポレートデベロップメントグループと会うようにしましょう…そして時間をかけて関係を育てるよう、正しい間隔で定期的に話すようにしましょう。

本稿への協力に対し、Tyson Clark と James Loftus に謝意を表します。

著者紹介

記事情報

この記事は原著者の許可を得て翻訳・公開するものです。

原文: Actually, Founders Should Engage Corporate Development (2015)