サンフランシスコのサウスパークのOHから(またはモンタナ州ビッグスカイからZoomで)。"なんてことだろう、クレイジーだ - あの会社は[ここにホットなスタートアップを挿入]に投資するために収益の100倍を支払ったみたいだ - 彼らは何を考えているのだろうか?"

創業者やプライベートグロース投資家と話をしていると、現在の収益や近い将来の収益の「マルチプル」についての言及を数え切れないほど耳にします。どちらもこれにこだわっているのは、倍率が高いほど評価額が高くなるからです。

特に創業者にとっては、自分の会社と一見似たような会社が10倍、20倍、50倍、100倍の収益を上げているのであれば、なぜ自分の会社もそうならないのでしょうか?しかし、なぜ1つの会社が10倍対20倍の収益のマルチプル(倍率)に値するのかをめぐる騒動の多くは、多くの人が評価への唯一の情報としてそのマルチプルを見ていることを示唆しています。

確かにマルチプルは成熟した成長の遅い企業を評価するための情報であることが多いですが、民間の高成長のテック市場では、エントリーマルチプルは評価プロセスの副産物である傾向があります。投資家が本当に理解しようとしているのは、可能性のあるイグジット価格です。その会社が確率加重結果ベースで非常に価値があると予想される場合、投資家はより高いエントリー評価額を支払う余裕があり、暗黙のうちにより高いエントリーマルチプルを支払うことができます。言い換えれば、目的(可能なイグジット価格のような)は手段(一見より高い現在の評価)を正当化できます。

後発企業のイグジット価格を決定するために、ハイテク成長投資家はしばしば2つの重要で相互に関連した質問に焦点を当てます。(1) この企業が高い成長率でどのくらいの期間成長できるのか、(2) 長期的にはどのようなマージン構造になるのか、ということです。つまり、2つの企業が今日の売上高が同じような数字であっても、投資家がこの2つの質問にどう答えるかによって、実際に期待される売上高、キャッシュフロー、最終的な成果は大きく異なる可能性があるのです。そしてその結果、この2つの会社は、現在の評価額とマルチプルが異なります。

そして実際には、これらの質問に対する答え、すなわち高成長のためのランウェイと長期的なマージン構造が、企業の評価を左右する重要な要素となります。これらの要因とマルチプルの役割を理解することは、テック企業の創業者やそのチームが、企業を設立して継続的な投資を求める際に、評価プロセスの中で何が重要なのかに焦点を当てるのに役立ちます。

マルチプルの仕組み

そもそも、なぜマルチプルが評価額を見積もるための近道的なヒューリスティックになったのでしょうか?それは、一般的に企業の評価が複雑であることから始まります。簡単に言えば、企業は将来のフリーキャッシュフローの現在価値に価値があるということです。しかし、何年にもわたってキャッシュフローの規模、タイミング、リスクを正確に予測することは非常に困難であるため、多くの投資家はしばしば企業の価値を決定するための代理としてバリュエーションマルチプルに依存します。

マルチプルは特定のメトリックによって割り算される会社の価格です。2つの一般的な公開市場のマルチプルは、収益マルチプル(1株当たり価格/1株当たり利益)とEBITDAマルチプル(企業価値/EBITDA)です。収益マルチプルとEBITDAマルチプルの両方が広く使用されていますが、公開・非公開テクノロジー企業の投資家が収益マルチプル(企業価値/収益)に頼るのをよく目にします。

収益マルチプルを使用する最も一般的な理由は、急成長している企業が不採算であるか、または将来的にどの程度の収益性があるかを反映していない「未熟な」マージンを持っていると考えられることです。従って収入のマルチプルはEBITDAのマルチプルのための略語として見ることができます; 例えば、40%の長期EBITDAの差益があると期待される会社は、スケールで25x EBITDAで評価されることができます; その25x EBITDAは10x収入(25x EBITDAのマルチプル* 40% EBITDAの差益)と同等です。

マルチプルは現在の会社を評価するのにだけ使用されているわけではりません。数年後の会社を評価するのにも使用されています。例えば、割引キャッシュフロー分析では、投資家は中間期間(通常5~10年)のキャッシュフローをモデル化し、予測期間の終わりにマルチプルを適用して最終的な価値(すなわち予測期間を超えたキャッシュフロー)を見積もることができます。不採算、損益分岐、または適度に利益の出ているビジネスのために、予測期間の中間の現金流動は最終的にこの末端の価値によって大部分決定され、会社の価値に取るに足らない傾向があります。

金融の専門家がよく教えられている従来の知恵は、今日、エグジット時に支払われると予想される金額よりも高いマルチプルを支払うべきではない、つまり、エントリーマルチプルはイグジットマルチプルと等しくなければならない、ということです。この場合、正規化されたイグジットマルチプルがフォワードレベニューの10倍と仮定した場合(業界や会社の種類によっては高くなったり低くなったりします)、今日はそれ以上の金額を支払うことはありません。

これは多くの人が行う慎重な仮定です。しかし、この単純なフレームワークは、成長率が「通常の」成熟した会社のそれのように見えないテック企業に適用されたときに壊れます。例えば、ボトムアップで6000万ドルの収益を上げているB2Bソフトウェア企業が40億ドルの評価額で資金を調達しているとします。それは驚異的な67倍の収入です。しかし、同社は2021年には200%成長して1億8,000万ドルの収益を上げ、2022年には122%成長して4億ドルになると予想しています。言い換えれば、エントリーマルチプルは、2021年の予測収益の22倍、または2022年の収益の10倍と見ることができます。

このフレームワークは、投資価値が上昇し始めていることを意味する「イン・ザ・マネー」と感じるまでにどのくらいの時間がかかるかという文脈で考えています。この場合、2021年の終わりには、インプライドフォワード(2022年)のマルチプルが10倍に「正規化」されているので、「イン・ザ・マネー」と感じるかもしれません。その時点までは、投資は「デッドマネー」(つまり、価値が上昇しない)です。しかし、会社がその後40%以上の複利率で成長すると仮定すると、我々はその15ヶ月間の「デッドマネー」を克服し、まだ30%以上の年間リターンを生成することができます。

頻繁に聞く賢明な助言は、投資家が今から2年後の予測された収入ではなく、今日正規化された10倍の収入の評価のために支払うべき、というものです。確かに、投資家は可能な限り低価格を支払うことを好みます。しかし、その会社が非常に高い率で成長し続ければ、よい利回りは可能です。投資家が今日の収益に高いマルチプルを支払うことに安心感を持つためには、高成長の長いランウェイと魅力的な長期的なマージン構造を引き受けることができる必要があります。

高成長ランウェイの出番

大きなリスクのあるビジョンを実行している企業を信じる投資家として、私たちは潜在的な投資を評価する際に、企業がどれくらいの期間、高い速度で成長できるかを見ています。このような成長は、製品の差別化、市場への進出、市場規模の拡大、新しい地域の開拓、隣接するカテゴリーへの拡大などが考えられます。

このようなビジネスの例として、SalesforceはSaaSの新しいカテゴリーを定義し、SaaS企業のベンチマークとなり続けています。セールスフォースが新種のCRMプロバイダーとして2004年に株式を公開したとき、同社のS-1ではCRMアプリケーションの市場規模が70億ドルであることが示されていました。それ以来、同社はその範囲を拡大し、昨年度だけでも170億ドルの収益を得ています(そして今でも前年比30%近くの成長を続けています)。投資家がこのような長期的な成長を維持するSalesforceの能力を前もって見極め、2004年のIPOに投資し、その後今日まで持ち続けることができれば、投資家は70倍のリターンを得ることができたでしょう。素晴らしい! もちろん、いつものように、過去の実績は将来の結果を保証するものではありませんし、この例を参考にして投資を行うべきではありません。しかしこの例は、成長の持続性の考え方と強力な効果を示しています。

企業が長期間にわたって高い成長率で成長していれば、投資家は鼻血が出るほどのマルチプルを支払う余裕があります。これは、その成長率がマルチプルの低下を克服し、まだ会社のバリュエーションを高率で評価するために力を与えることができるからです。

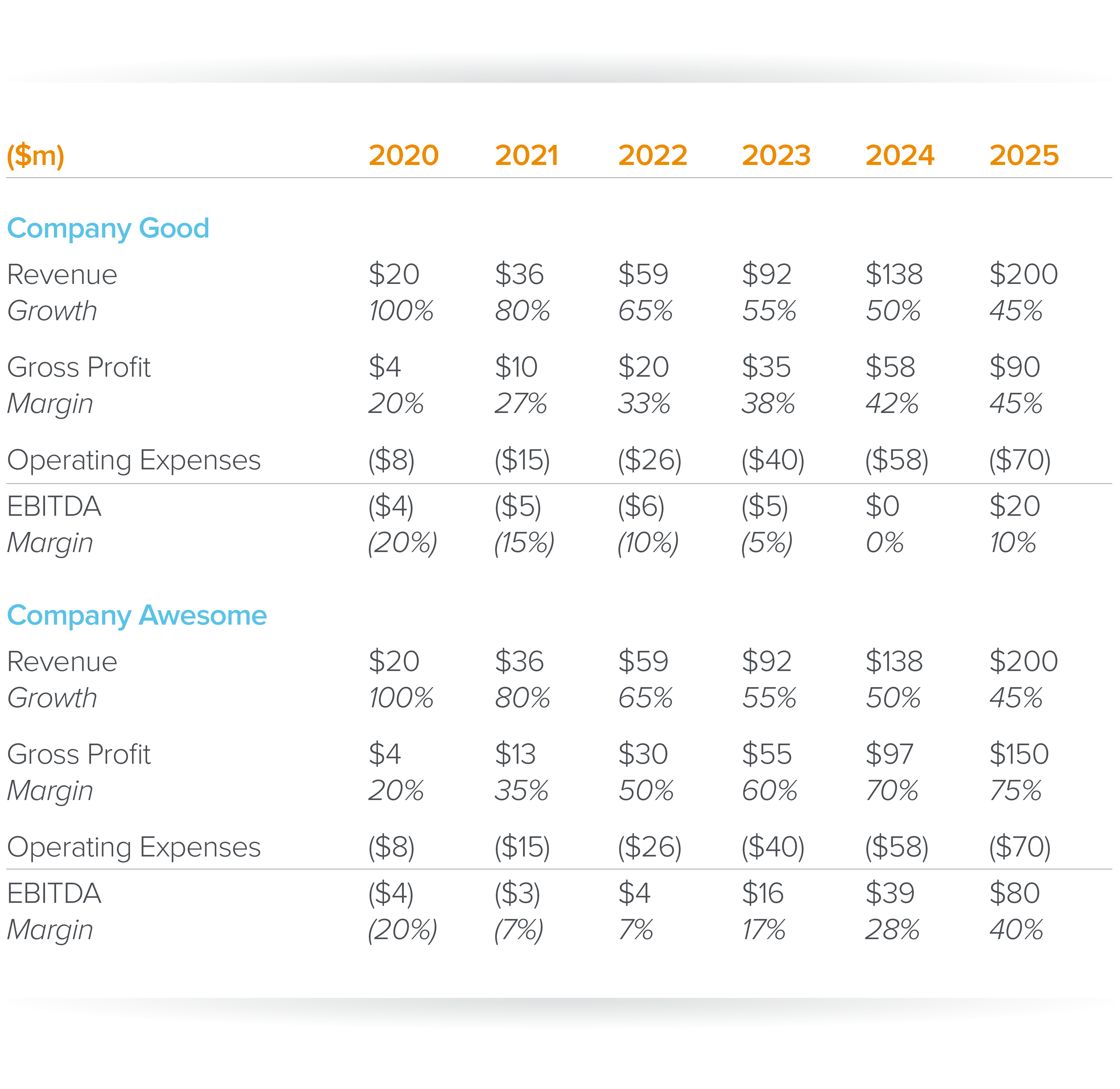

高い成長率が投資時からイグジットの潜在的なポイントまでどのように展開するか、例を見てみましょう。民間ハイテク企業の世界では、収益規模が同じ、現在および長期の粗利益率と燃焼プロファイルが同じ、バランスシート上の現金と負債が同じ、市場が同じ、というように、ほぼ同じ2000万ドルの収益を上げている2つの企業を想像してみてください。唯一の大きな違いは、グッド社は前年比50%の成長率であり、オーサム社は150%の成長率であることです。

両社の経営陣は、2020年の売上高の15倍で評価されることを望んでいるかもしれません。しかし、この段階で参入する株主にとって、それは良い取引になるでしょうか?以下は、今後5年間の確率を加重したシナリオであると仮定してみましょう。

2025年に両社が10倍の収益で取引されると仮定すると、グッド社は6億3,000万ドル、オーサム社は39億ドル近くの価値があることになります。希釈やバランスシートの変化を無視すると、オーサム社は投資家に13倍の利益をもたらし、一方、グッド社は2倍の利益しかもたらしません。オーサム社は高い成長率を維持していたため、投資家はより良いリターンを得ることができるでしょう。

この2つの企業は、投資時に同じマルチプルで評価されるべきではありませんでした。投資家が5年間で30%のリターンを目標にしていたとしたら、グッド社は1億7,000万ドル(売上高8倍)、オーサム社は10億5,000万ドル(売上高52倍)と評価されていたかもしれません。

長期的なマージン構造の重要性

最終的には、ほとんどすべての企業において、成長率は減速し始めます。成長率がより緩やかなレベルに近づくと、企業はキャッシュフローを生み出すことが期待され、投資家は収益マルチプルではなく、収益、EBITDA、キャッシュフローのマルチプルを重視するようになります。そのため、投資対象を評価する際には、長期的なマージン構造がどのようなものになるのか、かなりの時間をかけて検討しています。つまり、キャッシュフローの何セントが収益の1ドルごとに得られるのか?と考えます。

2009年、Workdayの粗利益率はわずか19%でした。Workdayは、サブスクリプションサービス(主にソフトウェア)とプロフェッショナルサービスの2つのセグメントを持っています。サブスクリプションサービスの粗利益率は、ソフトウェアのビジネスモデルのために52%と我々がしばしば目標とするよりも低かいものでしたが、プロフェッショナルサービスセグメントの粗利益率が-19%であることが引きずられているため、会社全体の粗利益率は19%でした。Workdayの初期の頃、同社は、エンタープライズ顧客ベースを適切に立ち上げて実行するために、プロフェッショナルサービスを多用していました(2009年の売上高の46%)。当然のことながら、プロフェッショナルサービスは顧客の導入初期に集中する傾向があるため、Workdayが成熟するにつれ、サブスクリプションは昨年度の時点で売上高の85%にまで成長しています。プロフェッショナルサービスはまだマイナスの粗利率(昨年度はマイナス9%)で運営されているにもかかわらず、サブスクリプションサービスは80%台半ばになり、全体の粗利率は70%以上になっています。

2009年に民間企業の投資家がWorkdayに投資したとき、彼らはWorkdayを、キャッシュフロー生成の可能性が低く、いつまでも粗利益率20%未満のビジネスであるかのように評価しませんでした。彼らはおそらく、事業が70%以上の粗利益率であり、その結果、25%以上のフリーキャッシュフローマージンを規模的に生み出すことができるようなイグジットを考えていたのでしょう。 実際、昨年度のWorkdayのフリーキャッシュフローマージンは17%でありながら、29%の成長を続けていました。(前述のように、過去の実績は将来の結果を保証するものではなく、投資を行う際にはこの例に頼るべきではありません)。

では、「グッド社」と「オーサム社」の仮説に戻り、別の変数を変更してみましょう。同じ収益規模、同じ成長率、同じ売上総利益率、同じ営業費用、バランスシート上の現金と負債が同じである、2,000万ドルの収益企業を想像してみてください。今回は、成長率は変わりません。唯一の大きな違いは、グッド社のコア製品はソフトウェア対応のハードウェアであり、オーサム社のコア製品はソフトウェアであるということです。

繰り返しになりますが、両社の経営陣は、2020年の売上高の15倍、つまり両社とも3億ドルの価値があることを望んでいます。

この段階で参入する株主にとって、それは良い取引になるでしょうか?以下は、今後5年間の確率を加重平均したシナリオだとしてみましょう。

2025年に両社のEBITDAが30倍になると仮定すると、グッド社の価値は6億ドル、オーサム社の価値は24億ドルとなります。希薄化とバランスシートの変化を無視すると、オーサム社は投資家に8倍の利益をもたらしますが、グッド社は2倍の利益しかもたらしません。ソフトウェア事業を展開しているオーサム社は、粗利益率が大幅に拡大していたため、投資家はより良いリターンを得ることができたでしょう。

この2つの企業は、投資時に同じマルチプルで評価されるべきではありませんでした。投資家が5年間で30%のリターンを目標にしていたとしたら、グッド社は1億6,000万ドル(参入時の売上高の8倍)、オーサム社は6億5,000万ドル(売上高の32倍)と評価されていたかもしれません。

すべてをまとめてみると、次のようになります。レベニューマルチプルを使用する場合としない場合です。

もちろん、一つの企業の潜在的な長期的な成長率、マージン構造、イグジットの結果を把握することは、これよりもはるかに複雑です。しかしここでは、レベニューマルチプルの話題の周りでよく目にする質問やテーマをいくつか挙げてみました。

創業者は、上記のような他の要因に主に焦点を当てるべきであることは明らかですが、投資家の考え方については、次のような点を考慮する必要があります:私たちは、一般的にバリュエーションプロセスを経た後に、スポットチェックとして、この種の合理化を追求することがよくあります。マルチプルが暗示されると、投資家はそれを公開市場や非公開市場で見られる他のものと比較します。それは、評価が「合理的」と感じるかどうかを判断するための、直感的なチェックのようなものだと考えてください。

まだマルチプルを使用して他の会社と比較する必要性を感じれば、単純な収入のマルチプルへの少数の代替策があります。これらは何も意味しませんが、それらは別のものに1つの会社の評価を比較することで有用である場合もあります。

成長調整されたマルチプル。公開市場の投資家は頻繁にPEG ratiosを見ます。PEG ratiosは利益成長によって割られるP/Eのマルチプルです。高い成長のハイテクな会社のために、私達はそれぞれの成長率で割られる収益(または粗利益)のマルチプルを検査しても良いでしょう。ここに例を示します。現在 Solid Software Co.は 8 倍の収益で取引されており、Incredible Software Co.が取引している ~24 倍のマルチプルの ~1/3 で取引されています。しかし Wall Street は Incredible Software Co. が今後 12 ヶ月間で 80% の成長を遂げると予想しており、Solid Software Co. の ~20% の成長率の 4 倍の速さで取引されています。成長調整後の収益マルチプルでは、Solid Software Co.の方が実際には 0.4 倍と高く、Incredible Software Co.の 0.3 倍と比較して、Incredible Software Co.の投資家が ~24 倍の収益を支払うことを合理化するのに役立つかもしれません (Incredible Software Co.への投資方法は聞かないでください。)

「Rule of 40」によって調整されたマルチプル。これらは成長およびキャッシュフローのマージンを考慮するものです: ちょうどあなたの収入のマルチプルを取り、Rule of 40のスコアで割って、そして会社間で比較します。

標準的な収入のマルチプル。技術系企業の人生のある時点で、これらは相対的な評価を比較するのに便利な近道になります。これは通常、企業の成長率が50%以下になり、長期的なマージンがより明確になったとき、つまり「普通の」成熟した企業のように見えるようになったときです。成長投資では、これが「イグジット」のポイントになるかもしれませんが、必ずしもそうとは限りません。

私たちはエントリーマルチプルを気にしていませんが、イグジットマルチプルの範囲を近似させるために多くの努力をしています。これは直観的ではないと思われるかもしれませんが、私たちは今日のマルチプルを決定するのではなく、5年以上先のマルチプルを予測しています。しかし、成長率が50%以下に鈍化し、長期的な利益率がよりよく理解されるようになった後の時点では、イグジットマルチプルはより重要な意味を持ちます。当社の分析では、その企業の成長率とマージンの変動性だけでなく、外部市場の状況も考慮して、イグジットマルチプルの範囲を常に適用しています。

同様に、企業がまだ初期段階や急成長段階にある間は、創業者の皆さんには、可能性のある様々な結果の関数として、自社の評価を考えることをお勧めしています。もしあなたが創業者で、投資家から現在の収益の15倍以上は絶対に出せないと言われた場合は、その投資家のメンタリティを考慮し、あなたと同じ長期的な価値創造の視点を持つ投資家とパートナーを組むことを検討して、価値観の整合性を確保する必要があります。最終的には、評価額を決定することは、多くの要因の間で微妙なバランスをとることになります。しかし、創業者が投資マルチプルの背景にある考え方や計算方法を理解していれば、ビジョンや会社に適した長期的なパートナーを見つけられる可能性が高くなります。

著者紹介

David GeorgeはAndreessen Horowitzのジェネラルパートナーで、成長投資を専門としています。

a16zに入社する前は、General Atlanticに7年間在籍し、数多くの消費者向けインターネットおよび企業向けソフトウェアの成長案件をリードし、パートナーとなっていました。それ以前は、FFL Partnersの投資アソシエイト、William Blair & Companyの投資銀行アナリストを務めていました。

ノートルダム大学を優秀な成績で卒業し、スタンフォード大学ビジネススクールでMBAを取得しました。現在、ノートルダム大学のIDEAセンターの諮問委員会のメンバーを務めています。

また、Andreessen Horowitz の以下のポートフォリオ会社の取締役を務めています。リグアップ

Alex Immerman は、エンタープライズ、コンシューマー、フィンテック分野のレイターステージのベンチャー投資を専門とするパートナーです。

Andreessen Horowitz に入社する前は、350億ドル規模のグローバルなグロースエクイティ企業である General Atlantic (GA) で、成長段階のテクノロジービジネスに注力していました。GAの前は、Allen & Co.の投資銀行家でした。GAとAllen & Co.では、Airbnb、Box、Mi9 Retail、New Relic、Seismic、Snap、TriNet、Zyngaなどの投資先企業やクライアントを担当しました。また、FacebookのCFOやGainsightのCEOのチーフスタッフを務め、First Round Capitalの学生向け投資ファンドであるDorm Room Fundではマネージングパートナーを務めました。彼は、ベンチャーキャピタルのためのフォーブスの「30アンダー30」に掲載されました。

アレックスは、ペンシルバニア大学ウォートンスクールを優秀な成績で卒業し、ハーバード・ビジネス・スクールでMBAを取得しました。ニュージャージー州ウィッコフで育ちました。

記事情報

この記事は原著者の許可を得て翻訳・公開するものです。

原文: When Entry Multiples Don’t Matter (2020)