- まず、なぜアメリカで独立系小売業が盛んになるのか、その背景を少し説明します。

- COVID-19からの行動変化は永続的なものになるのか?

- Faireの価値提案の特徴。無料返品とネット60日間の支払い条件

- バイラルループとネットワーク効果

- ホールセールを超えて。近隣の購買とライブストリーミングのトレードショーツール

- オフラインからオンラインへの次の波は、B2Bコマースが主導する可能性が高い

COVID-19は、世界的にコマースのデジタル化を加速させました。米国では、eコマースの普及率が2019年末の16%から2020年4月には27%に上昇しています。パンデミックのコマースへの影響を取り上げたニュースのほとんどは、B2C(Business to Consumer)のeコマースの成長に焦点を当てていますが、B2B(Business to Business)のコマースがどのように変化したかについてはほとんど語られていません。もちろん、B2C に焦点を当てるのは理にかなっています。過去20年間、アリババ以外の大規模な成功のほとんどはB2Cコマースでした(Amazon、Mercado Libre、JD、Etsyなど)。一方、米国のB2Bコマース市場は16兆ドルにも及ぶにもかかわらず、B2Bファーストの大規模なアグリゲータの出現は見られませんでした(注1)。

現在、B2Bの売上のうちオンラインで行われているのはわずか4%に過ぎませんが、Amazon Businessは年間100億ドル以上の売上を上げています1。 取引の49%は、今でも電話、ファックス、営業担当者やアカウントマネージャーとの対面でのミーティングなど、手作業で行われており、残りの取引は、電子データ交換(EDI)と電子調達システムを介して行われています。B2Bアグリゲータが不足している理由は2つあります。(1) ブランド、メーカー、小規模製造業者は、新しいテクノロジーの採用に時間を要してきました。また歴史的に見てもオーディエンスが少ないため、リーチするのが困難です。(2) B2Bのバイヤー/セラー取引は複雑(決済資金調達、請求書/承認、在庫管理が必要など)であり、要件は縦割りで異なります。

良くも悪くもCOVID-19 は、消費者の間での電子商取引の普及を加速させたのと同じように、企業の間での電子商取引の普及を加速させました。パンデミックの間、企業が手作業での取引を管理し、新たな在庫を調達することは信じられないほど困難になりました。その結果、B2Bのバイヤーは、新製品の発見、購入、資金調達を支援するオンラインプラットフォームを探しています。

私たちは、新しいB2BプレイヤーやこれからのB2Bプレイヤーが、これまでの制約を克服するためのツールを持っており、今後10年間で大規模なB2Bコマースのアグリゲーターが出現すると考えています。さらに、B2B取引の複雑さと、異なるバーティカルの要件(航空宇宙、化学、アパレル、食品など)を考慮すると、B2Bコマースをオフラインからオンラインに移行させるには、バーティカルのマーケットプレイスが最も適していると考えています。YCでは、今後数年間に出現するであろうB2Bアグリゲーターの代表的な例としてFaire(YC W17)をよく参考にしています。

Faireは、地元の独立した小売業者とブランドをつなぐB2Bマーケットプレイスです。何でもオンラインで注文して2日以内に受け取ることができる世界でも、独立系小売業者はいまだに毎年複数の展示会に足を運び、そこで直感に基づいて調達の意思決定を行っています。Faireはこのプロセスを近代化し、小売業者が何千ものブランドを発見し、オンラインで商品を購入し、新規注文時に無料で返品を受け、運転資金を調達できるようにしました。マーケットプレイスの反対側では、Faireはブランドが新規顧客を見つけ、既存の顧客ベースを管理し、支払い不能のリスクを軽減することを可能にしています。

この記事では、独立系小売業者とブランドのためのB2BマーケットプレイスとしてのFaireの機会について説明します。独立系小売企業とは、オフラインのみ、オンラインのみ、オムニチャネルのいずれかである従業員数100人未満の独立系小売企業と定義しています。

まず、なぜアメリカで独立系小売業が盛んになるのか、その背景を少し説明します。

Faireは、独立系小売企業の生き残りのためだけではなく、変化する環境の中で成功を収めることができる、という洞察に基づいて設立されました。そのためには、オンライン化した世界での成長をサポートするツールが必要です。

公的なデータによると、Faireの洞察は正しいことを示唆しています。米国の小売業(ギフト、家庭用品、食料品、薬局用品、アパレル、化粧品などのカテゴリーを含む)は、2017年に3.3兆ドルの収益を上げました(注2)。そのうち独立系小売業者は7520億ドル(23%)を占めました。これは、5年前に独立系小売業者が7,050億ドル(インフレ調整後)の収益を上げていた時よりも増加しています(注3)。Faireの対象小売業のサブセットは、2017年には6710億ドルの収益を上げています(注4)。

これらのデータは、アマゾンが時間の経過とともに市場シェアを伸ばしてきた世界における、独立系小売業の回復力を浮き彫りにしています。その理由として、独立系小売業は機敏であり、バーティカルからバーティカルへと差別化された価値提案を提供しています。電子商取引の加速によって最も悪影響を受ける小売業は、物理的なフットプリントが拡大している中規模・大規模チェーン店であり、アマゾンやウォルマートのような小売業者と価格や商品の品揃えで競い合っています。

この現象の最も一般的な例は、書籍カテゴリーです。アマゾン/eコマースの成長により、2011年にボーダーズが倒産し、バーンズ&ノーブルは2008年のピーク時の726店舗から2018年には630店舗にまでフットプリントを縮小させました(注5)。対照的に、米国の独立系書店の数は、2009年の1,600店から2018年には2,500店へと49%増加しています(注6)。同様に、Faireの主要カテゴリーの独立系書店は、ヘルス&パーソナルケア、衣料品、Eコマースの成長に牽引され、2012年の147万店から2017年には155万店へと成長しています(注7)。

ハーバード・ビジネス・スクールが実施した調査では、独立系小売業の成長に寄与する3つの重要な要因を指摘しています。(1)コミュニティ、(2)キュレーション、(3)招集、の3つです。COVID-19 は、第 4 の要因を強調しています。それは(4)利便性です。

(1)コミュニティ。独立系小売業者は、地域の消費者に関連性のある価値観に焦点を当てることで、地域社会の重要な存在となっています。成功している小売業者は、インスタグラム、フェイスブック、ツイッターなどのツールを活用して、コミュニティの構築をさらに一歩進めています。例えば、サンフランシスコのカストロ地区にある独立系住宅用品店のCliffs Varietyは、フェイスブックページを使って、近隣住民に店舗の開店、ピックアップ時間、商品の在庫状況などを知らせています。モダン家具店のModaniは、Instagramに4万5000人のフォロワーがいて、毎日新商品の情報を共有しています。両店ともCOVID-19に対応して、ネットでの配送注文や店頭での集荷を可能にしています。

(2) キュレーション。成功している独立系小売業者は、価格や在庫で競うのではなく、顧客によりパーソナルな体験を提供するために、ユニークなアイテムをキュレーションすることに注力してきました。例えば、シカゴのコミュニティショップ「Humboldt House」のオーナーであるクレア・ティブスは、すべての商品を中西部地域のローカルブランドから調達し、他では手に入らないSKUのセレクションを顧客に提供しています。

(3) 招集。独立系店舗は、地域のイベントやコミュニティのミートアップの場になりつつあります。サンフランシスコのグレンパーク地区にある書店、バード&ベケットは、定期的に詩の朗読会、オープンマイクナイト、ジャズパフォーマンスを開催しています。パンデミックの間、Bird & Beckettは、コミュニティのメンバーが集まる「場」としての役割を継続するために、イベントをライブストリーミングに移行しました。

(4)利便性。消費者がすべてのものを瞬時に手に入れることを期待する世界においても、Amazonやその他の大規模なプラットフォームからは(ほとんどの商品について)2~3日待たされるのに対し、地元の店舗は当日配達や集荷を提供することができます。そして消費者の期待が即日配送にシフトしているため、独立系小売店は成功する可能性があります。また消費者が可能な限り地元の企業を支援したいと考えるようになってきているという事実は、独立系小売業者をさらに後押ししています。これは、すべての主要なプラットフォームにおける配送の遅れにより、消費者が購入した商品を数週間から1ヶ月以上も待たされたパンデミック(大流行)の際に顕著に現れました。この間、消費者は独立系の小売業者に目を向けました。彼らは、オンライン注文や配達員による集荷などの新しい販売チャネルに目を向け、ソーシャルセリングのような新しい戦術を試し、マスクや食品などの新しい商品カテゴリーを導入しました。Shopifyは2020年第1四半期の決算説明会で、このシフトについてこう説明しました。"2020年3月13日から6週間の間に、英語圏の地域では、ショップの登録住所から25km以内の地域から来店する顧客の割合が増加し、少なくとも1人の地元顧客を持つショップの数も増加しました。"

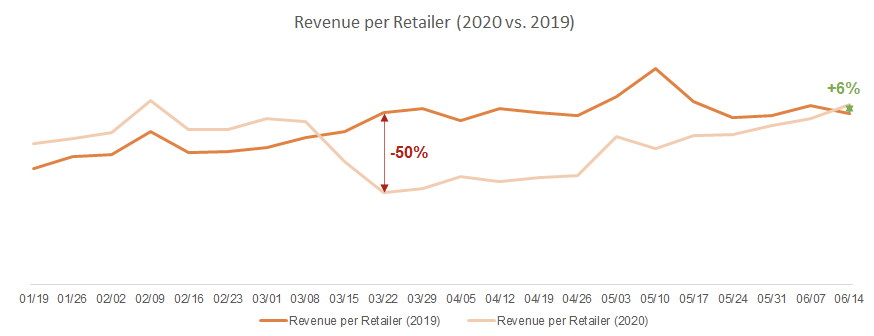

Faireの小売業者のうち、75%の小売業者は、配達時の集荷、現地配送、ショッピングアポイントメント、オンライン販売を提供することで対応しています。現在では、Faireの小売業者の約80%が集荷を提供しており、50%が個人的なショッピングを提供しています。Faireの小売業者はまた、オンライン販売を倍増させ、パンデミック中に需要の高い商品カテゴリーの実験を行いました。COVIDが始まって以来、Faireでは、美容/健康、食品/飲料、子供などのカテゴリーが商品総額の27%から43%に増加していますが、これは小売業者がカテゴリーミックスを迅速に変更する能力を反映しています。これらの調整とロックダウンの緩和により、小売業者の売上高は3月の前年比50%減から6月には前年比6%増へと回復しました。

COVID-19からの行動変化は永続的なものになるのか?

COVID-19からの行動の変化が永続的なものになるのかどうかについては疑問があります。確かなことを知るにはまだ時期尚早ですが、COVID-19によって加速された3つの基本的なトレンドがあり、そのうちのいくつかは、今後5~10年の間に独立系小売業が成長することを示唆しています。

(1) モノブランド (monobrand) へのシフト。モノブランドとは、1つのブランドのみを販売する小売業者のことで、過去10年間で成長してきました。顧客は、百貨店に足を運び、偶然にも複数の商品を探し回るのではなく、ウェブサイトやソーシャルメディアのアカウントに掲載されている商品やブランドに直接足を運ぶことを好むようになっています。独立系の小売業者は、自社の店舗で商品を取り扱うことで、モノブランドのリーチを拡大できる立場にあります。モノブランドにとってのメリットは、(1)資本集約的な店舗展開をしなくても、(2)当日集配でより便利に商品を顧客に届けることができるという点にあります。

(2) 利便性への欲求。独立系小売業者は、オムニチャネル化を実現するためのツールをこれまで以上に充実させています。数時間のうちに、独立系小売業者は、Shopifyストアにカーブサイドピックアップ機能をセットアップしたり、DoorDash Drive(YC W13)を使ってラストマイル・ロジスティクスを使って配送を可能にしたり、Postscript(YC W19)のようなツールを使って顧客と即座にコミュニケーションを取ることができるようになっています。COVID-19は、利便性へのドライブを加速させたに過ぎません。例えば、Shopifyは2020年第1四半期の決算説明会で、"3月13日から4月24日までの間に店頭POSによる商品総価値は71%減少したが、加盟店は同期間にオンライン取引で失われた売上の94%をなんとか代替することができた "と報告しています。

(3) デ・デンシフィケーション (de-densification)。ブルッキングス研究所のデータによると、米国ではCOVID以前からすでに郊外への移住が進んでいたことが示唆されています。郊外/郊外の年間成長率は2010-11年から2016-17年の間に急増しましたが、一方で都市部の成長率は低下しました。リモートワークの普及に伴い、郊外化が加速すると予想され、郊外の独立系小売業者は、主に都市部に拠点を置くブランドや製品(例:Everlane、Dollls Kill)の主要な店舗としての役割を果たす機会を与えられています。

独立系小売業者は、テクノロジー企業からの支援が限られていたにもかかわらず生き残ってきましたが、過去5年ほどの間に変化し始めています。Faireのような企業は、独立系小売業の洗練度とスピードを高め、アマゾンのような大規模なインターネット企業に商売が移行しつつある世界での成功を可能にしています。

Faireの価値提案の特徴。無料返品とネット60日間の支払い条件

Faire以前は、ブランドと小売業者は、季節ごとに開催される展示会に参加したり、ブランドに代わって訪問販売を行ったりしていました。どちらのチャネルも効率が悪く、不必要にコストがかかります。

平均的な展示会には500の展示品と10,000人の参加者がいます。このような展示会では、小売業者は効率的に商品を閲覧したり購入したりすることができず、ブランドがリーチできるのは来場者に限られてしまいます。独立した販売代理店は、ブランドが新たなオーディエンスにリーチするのに役立ちますが、高価で規模が大きくなりにくいチャネルであり、売上の30~40%のコストがかかります。小売店側も同様に非効率的です。すべてのチャネルにまたがる小売業者は、ほとんどデータを持たずに意思決定を行うことが多いのです。在庫リスクを軽減するために、新製品は総在庫の20~30%に過ぎず、小売業者は頻繁に新SKUを追加して顧客により良い体験を提供する機会を逃しています。これに加えて、展示会は通常、実際の販売シーズンの数ヶ月前に開催されるため、小売業者は資本を投入し、在庫を早々に決定しなければなりません。

Faireは、ブランドと小売業者の両方の卸売体験を向上させます。小売業者は、より効率的にブランドを発見し、より良い意思決定を行い、在庫リスクを軽減することができます。Faireは、小売業者が調達を管理できる単一のプラットフォームに多くのカテゴリーの供給を集約することで、ブランドの発見を可能にします。小売業者がより良い意思決定をするために、Faireは他の地域の類似店舗の売上高に基づいて製品の売れ行きを予測します。

しかし、Faireの最も重要なイノベーションは、無料返品、60日以内の支払い条件、バルク配送を提供することで、在庫リスクを軽減し、小売業者のオンライン購入意欲を高めることでした。

(1) 無料返品。卸売業では、無料返品が不可欠です。それは、小売業者が不必要な在庫リスクを負うことなく、新しいSKUのセルスルー率をテストすることを可能にするからです。Faireの小売業者は、新品の在庫を無料で返品することができます。これにより、展示会のような「触って感じる」メリットを維持しながら、「買う前に試してみる」ことが可能になります。Faireがこのサービスを提供できるのは、製品の販売データの可視性と返品率の予測能力があるからです。Faireの無料返品ポリシーは、小売業者が新しいブランドを試してみたり、頻繁に注文したりすることを促し、商品総量(GMV)を増加させています。

(2) ネット60日間の支払い条件。Faireは、一部の小売業者に対して、購入時の初期費用を負担し、60日以内に返済するサービスを提供しています。これにより、独立系小売業者はより効率的に事業を運営するための運転資金を得ることができ、Faireを通じてより多くの注文を得ることができます。さらに、Faireは注文を保証するため、ブランドは支払い不能のリスクを心配する必要がありません。

(3) まとめて発送。Faire は、アグリゲーターとしての立場を利用して、全国の運送会社とまとめて配送料を交渉することができます。Faireはその節約分をブランドに還元し、小売店への配送コストを削減し、オンラインで商品を購入する際のコストを削減します。

製品の発見とアクセスの向上と新製品の購入コストの削減という組み合わせの価値により、大型小売店との競争が激化しています。需要を集約することで、Faireは独立系の小売業者に、大型小売業者が長年享受してきたメリットを提供します。

ブランドがFaireに惹かれる主な理由は、卸売りの収益を増やすことです。ブランドは、独立した販売代理店のネットワークをナビゲートしたり、展示会に足を運んだりする必要がなく、Faireですでに在庫を購入している何千もの認証済みアカウントに販売することができます。さらにFaireは、CRM、チャット、請求書管理、自動支払い、モバイルアプリなどのホールセールツールを提供しており、ブランドは展示会に参加した際に注文を取ることができます。また、ブランドは、小売店で異なるSKUがどのようなパフォーマンスを示しているかを初めて理解することができる詳細なセルスルー分析を得ることができます。この洞察力は、従来の卸売りエコシステムではブラックボックスとなっており、Faireを利用しているブランドは、既存の商品構成、マーチャンダイジング戦略、商品開発をリアルタイムで検討することができます。最後に、Faireはブランドに運転資金の優位性をもたらします。ブランドは前払い(有料)を選択できるため、クレジット申請の承認や回収に時間を費やす必要がありません。

また、Faireのプラットフォームツールは、ブランドが既存の小売業者を登録し、Faireのエコシステム内で卸売りを完全に管理できるようにすることを奨励しています。需要集約のメリットと相まって、Faireはブランドが卸売り事業全体を管理するワンストップショップとなります。Faireがブランドのビジネスを管理する単一の場所になれば、世界最大の卸売りアグリゲーターになる可能性を秘めています。

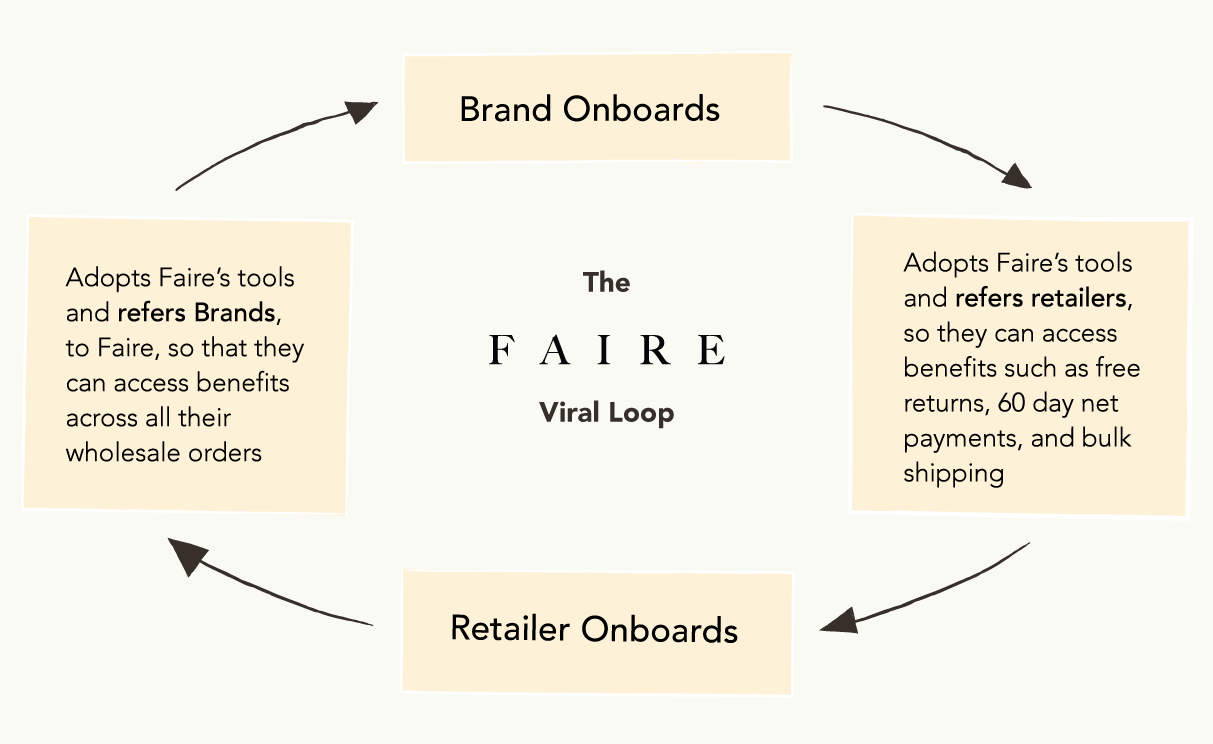

バイラルループとネットワーク効果

Faireのモデルの最も強力な特徴は、バイラルループです。ブランドは、単一のプラットフォームで卸売りビジネスを管理できるため、積極的に小売業者をFaireに紹介しています。小売業者はFaireに加入することで、無料返品、60日間の支払い条件、配送料の優遇などのメリットを得ることができます。

バイラルループにより、クロスサイドのネットワーク効果をスケールで実現しています。Faireがより多くの需要(小売店)と供給(ブランド)を集約すると、マーケットプレイスは双方にとってより価値のあるものになります。小売業者は選べるブランドが増えることを好み、ブランドはより多くの小売業者に販売できるようにアクセスしたいと考えています。小売業者の販売数が増えると、ブランドは卸売収入を増やし、より多くの小売業者を紹介するようになります。Faireにはすでに10,000のブランドと80,000の小売業者をプラットフォームに登録しています。フライホイールが強化され、Faireがより多くのデータを収集すると、小売業者やブランドはより良い推薦を得て、さらに多くの販売が可能になります。

ホールセールを超えて。近隣の購買とライブストリーミングのトレードショーツール

卸売マーケットプレイスとして、Faireは他にも小売業者やブランドに役立つサービスを提供しています。アメリカでロックダウンが発生したとき、Faireの小売業者のほとんどは、必要不可欠なものではないと判断して閉鎖しました。一方、Amazonや他のEコマースサイトは需要が急増しており、特にトイレットペーパーやマスクなどの必需品については、通常の2日以内の注文に対応することができませんでした。

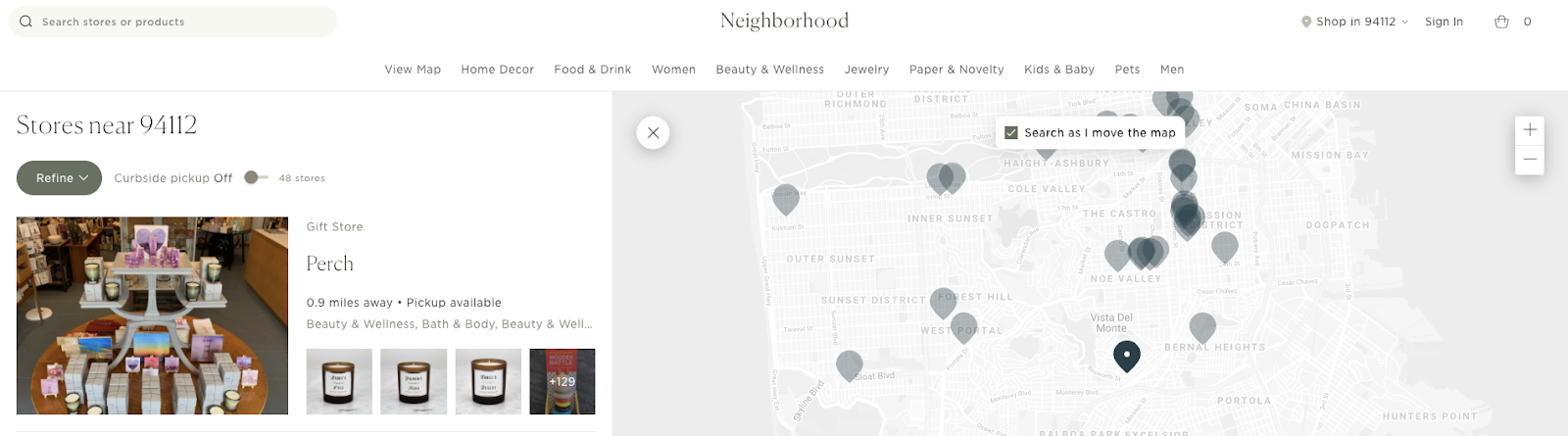

小売業者がロックダウンに対処するために、Faireは消費者向けのマーケットプレイス「ネイバーフッド」を試験的に導入し、小売業者が消費者に直接接触できるようにしました。Faireは小売業者を動員して必需品をリストアップし、一般家庭での集荷と当日配達のためのインフラを構築しました。小売業者は、Faireの卸売市場から必要な商品を素早く調達し、それらの商品をNeighborhoodで販売しました。

Neighborhoodはまだ試験段階ですが、この製品はCOVID-19以上の力を持っていると信じています。地域の小売業者がオムニチャネル化した今、彼らはオンラインでの発見という新たな問題に直面しています。Neighborhoodは、小売業者が15分以内に商品をリストアップして販売できるようにすることで、この問題を解決します。Faireは小売業者のデータを集約し、消費者はSKU、地図上の場所、小売業者で検索することができます。消費者は、DoorDash Drive(DoorDashのホワイトラベル・ロジスティクス製品)のようなロジスティクス・パートナーを介して、自宅での集荷や当日配送を注文することができます。これまでになく、地元の小売業者はオンラインで簡単に見つけることができ、AmazonやTargetのような大規模なコマース企業と同様の配送体験を提供することができます。

Faireはまた、展示会の体験をオンラインで再現するためのツールを開発しています。ブランド、特に季節商品を販売するブランドは、展示会を頼りにしています。残念ながら、パンデミックの影響で、ほとんどのトレードショーはキャンセルされています。Faireは、以下のような方法で、小売業者向けのデジタル・トレードショー・ツールの発売を計画しています。

1)ライブストリーミング。Faireでは、ブランドが小売店をホストして新作コレクションを見て歩くことができる、ショッピング可能なライブストリーミングビデオを提供する予定です。ビデオショッピングの消費者の人気を受けて、ライブストリーミングは、実際の展示会のような交流を模倣することができます。ブランドは、ストリーム中にバイヤーからのライブ質問に答えながら、新製品のデモ、色や質感のショーケース、マーチャンダイジングの提案を行うことができます。

2) ブランドコレクション。ブランドはFaire.comで全カタログを公開することができ、従来のショールームやブースでの展示よりも、新製品の紹介が容易になり、小売業者の目に留まりやすくなります。Faireでは、商品のバックストーリー、環境に優しい、女性が所有するなどの価値観で検索し、最終顧客の心に響くベストセラー商品を発見することができます。

3) デジタルトレードショーの体験と年間を通じての購買機会を提供するプラットフォーム。 2020年6月の時点で、B2Bのトレードショーの73%がキャンセルされており、ホリデーシーズンの購買シーズンのキックオフにトレードショーや展示会を活用するのが一般的なブランドや小売業者にとって、経済的に大きな課題となっています。これらの展示会でCOVID-19以前にデジタルソリューションを提供していたのは8%未満でした。Faireは、何万もの小売業者と1万以上のブランドに信頼されている既存のマーケットプレイスをベースに、店舗の在庫管理をより効率的にする新機能を追加するために、顧客と協力しています。

これらのツールが展示会に完全に取って代わるわけではありません。それでも、トレードショー(B2Bソフトウェアの販売に似ている)はオンラインにシフトし、COVID-19は購買行動を恒久的に変えることで、その採用を加速させたと考えています。中国のPinduoduoのような例は、COVID-19の世界を超えてもライブストリームコマースが非常に成功する可能性があることを示しています。Faireのバーチャルトレードショーツールは、ブランドと小売業者のオンライン取引への意欲を加速させるものと確信しています。

オフラインからオンラインへの次の波は、B2Bコマースが主導する可能性が高い

今後10年の間に、B2Bコマース企業はさまざまなバーティカルにまたがって出現するでしょう。Faireは、地元の卸売をオンライン化した最初の企業ではありません。インドのUdaanは、小売業者とメーカーやブランドをつなぐ卸売プラットフォームです。Faireと同様に、Udaanもディスカバリーを提供し、柔軟なリターンと運転資金の融資を提供することで在庫リスクを軽減しています。小売業の枠を超えて、中国のMeicaiやコロンビアのFrubanaのような企業が、ファーストパーティモデルを介してレストランの卸売調達をオンラインで実現しています。

B2Bコマース企業を構築する方法は一つではありません。FaireとUdaanはマーケットプレイスであり、(1)ディスカバリー(発見)と(2)革新的なクレジット商品による小売業者の在庫リスクの低減に注力してきました。一方、Meicaiは、レストランの顧客のために製品の品質を維持するためにサプライチェーン全体を管理しています。このように、各業態間のニュアンスの違いを考慮すると、起業家は、商品の腐敗、在庫融資、納期などの特定の問題を解決するために、自社のサービスを適応させる必要があると言えます。

最後に、B2Bの機会は、マーケットプレイスやファーストパーティの電子商取引をはるかに超えて広がっていることに注目すべきです。中小のオンラインファーストの小売業者にとって、アグリゲータは、中小企業が利用できないメリットを拡大し、ブランドの卸売収入を増加させることができるため、強力な存在となります。中規模・大規模(またはオンラインのみ)の小売業者やブランドにとっては、より良いB2Bコマースを実現するために必要とされるサービスは少し異なります。このグループは、注文の作成と管理を簡素化し、他のチャネルでの販売を容易にするために、従来のシステム(EDI、電子調達システム)を超えたツールとインフラストラクチャを必要としています。Convictional(YCW19)のような企業は、これらの問題を解決するためのバックエンドツールを構築しています。

良いニュースは、(1)オンラインでのB2B需要が十分にあること、(2)ビジネス上の問題を克服するためのコアインフラ(特定の支払い/貸し出しニーズ、物流、オンラインコミュニケーションツールなど)がすでにサービスとして利用可能であり、もしなくてもソフトウェアで構築できることです。今後数年間で、B2Bコマースの問題を解決する企業の数は加速すると予想されます。

このエッセイの複数の草稿を読み、編集してくれたFaireチーム、ミア・マバンタ、カット・マニャラックに感謝します。

1. Digital Commerce360 Research: The 2020 U.S. B2B E-commerce Market Report ↩

2. Excludes automobile sales, retail from gasoline stations, and services revenue from F&B ↩

3. US Census Bureau; SUSB Data Tables and Nonemployer statistics ↩

4. US Census Bureau; SUSB Data Tables and Nonemployer statistics. Includes Furniture and Home, Building Material and Garden, Grocery, Health and Personal Care, Clothing, Sports, Books, and Hobby, general retail, and e-commerce ↩

5. Statista: Barnes and Nobles Public Filings and Press Releases ↩

6. Raffaelli, Ryan. “Reinventing Retail: The Novel Resurgence of Independent Bookstores.” Harvard Business School Working Paper, No. 20-068, January, 2020. ↩

7. US Census Bureau; SUSB Data Tables and Nonemployer statistics ↩

著者紹介

Anu Hariharan は YC Continuity Fund のパートナーです。Anu は以前 Andreessen Horowitz の投資担当パートナーで、Airbnb、Instacart、Medium、OfferUp、Udacity といったポートフォリオ企業のマネジメントチームと働いていました。それ以前は BCG のプライベートエクイティプラクティスのプリンシパルであり、クアルコムのシニアソフトウェアエンジニアでした。Anu はバージニア工科大学の電気工学の修士号と、ウォートンスクールの MBA を取得しています。

記事情報

この記事は原著者の許可を得て翻訳・公開するものです。

原文: Reimagining B2B Commerce with Faire (2020)